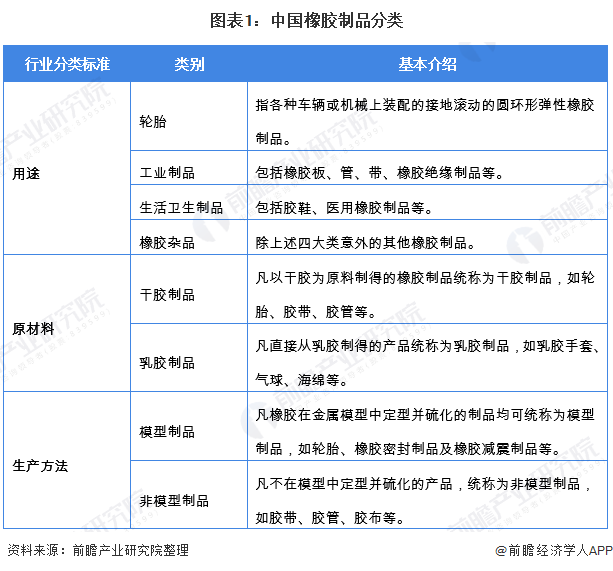

橡胶制品目前还没有统一的科学分类,通常可根据用途、原材料和生产办法来进行分类。

世界橡胶工业历经160余年的发展,如今已成为许多发达国家重要的传统产业。而亚太地区是全球最大的橡胶制品市场,2018年亚太地区橡胶制品市场占全球市场的48.56%,其次是北美占19.43%,欧洲占18.28%。

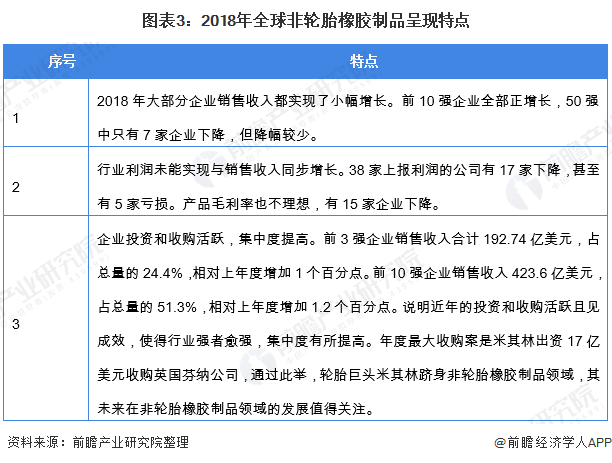

2019年,美国《橡胶与塑料新闻》周刊公布了2019年度全球非轮胎橡胶制品50强排行榜。2018年,全球非轮胎橡胶制品行业出售的收益同比增长5.8%,基本保持稳定,大部分企业都实现了小幅增长,利润水准不理想,但仍处于上升通道。非轮胎橡胶制品行业收购活跃且见成效,行业集中度提高,强者恒强趋势明显;企业研发费用大幅度提高,投资重点为数字化技术,提高了生产自动化水平及产品竞争力。非轮胎橡胶制品行业发展进入相对稳定期,仍处上升通道。2018年全球非轮胎制品发展呈现以下几个特点:

另外在全球非轮胎橡胶制品50强中,美国企业17家,成为进入50强最多的国家;日本企业13家,居其次;欧盟14家,其中德国6家、英国1家、瑞典2家、瑞士1家、法国3家、奥地利1家;剩余6家企业分别来自中国2家、马来西亚2家、澳大利亚1家、韩国1家。世界“20亿美元俱乐部”仍为11家,“10亿美元俱乐部”由24家上升至28家。中国安徽中鼎密封件公司及株洲时代新材公司进入前20强,分列第13位和第20位,令人刮目相看。

另外,2018年全球非轮胎橡胶制品行业出售的收益同比(下同)增长5.8%,基本保持稳定,大部分企业都实现了小幅增长,利润水准不理想,但仍处于上升通道。非轮胎橡胶制品行业收购活跃且见成效,行业集中度提高,强者恒强趋势明显;企业研发费用大幅度提高,投资重点为数字化技术,提高了生产自动化水平及产品竞争力。

2019年度全球非轮胎橡胶制品50强排行榜按企业2018年与非轮胎橡胶制品有关的出售的收益排名。整体看来,榜单前5位保持不变,6~10名有少许变化,两家新面孔加盟。德国大陆以销售额68.073亿美元再次拔得头筹,相比2017年增长4%;德国佛雷依登贝格以66.836亿美元的销售额紧随其后,迫近了德国大陆;法国哈钦森销售额57.83亿美元位列第3,增幅24.7%,拉大了与第4名的距离;日本住友瑞科公司以40.455亿美元位列第4,美国库珀标准汽车配件销售额34.487亿美元排名第5。

以上数据来源于前瞻产业研究院《中国橡胶制品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了橡胶制品行业的背景以及所处阶段;中国橡胶制品行业的生产运营与发展现状;橡胶制品行业当前的市场环境与企业竞争力;橡胶制品行业的市场需求特征;橡胶制...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2024年山东省橡胶制品细分行业轮胎产业高质量发展现状分析山东轮胎产量大、上市公司和产业园数量多【组图】

2023年中国橡胶型建材保护膜行业市场现状及发展的新趋势分析有望早日实现国产替代【组图】

【行业深度】洞察2024:中国橡胶制品行业竞争格局及市场占有率(附营收排名、市场集中度等)

预见2024:《2024年中国橡胶制品行业全景图谱》(附市场供需情况、竞争格局及发展前途等)

2024年中国橡胶制品行业细分市场工业产值分析轮胎行业工业产值最大且接近2500亿元【组图】

2024年中国橡胶制品行业细分市场出货值分析中国轮胎行业出货值最大且超过1000亿元【组图】

- 公司新闻 -

M6米乐官网登录入口以新能源发展为核心,产品服务遍布全球